|

Lexploitation des ressources naturelles du sous-sol dans lArctique : vers une rapide expansion ?Frédéric Lasserre,

Caroline Rivard, Étudiante au doctorat, Faculté de Droit, Université

Laval

La région arctique attire de plus en

plus lattention du fait de la fonte des glaces. Si celle-ci se confirmait dans

les prochaines décennies, il serait possible denvisager louverture de routes

maritimes saisonnières plus courtes entre Europe et Asie par exemple; mais

aussi dexploiter plus facilement des ressources naturelles que lon soupçonne

dêtre abondantes. LArctique canadien, le Groenland contiendraient

dimportants gisements de matières premières comme le pétrole, le gaz, lor,

largent le plomb, le nickel, le zinc et luranium. En Sibérie orientale,

moins explorée que la partie occidentale, les prospecteurs se montrent fort

actifs pour découvrir de nouveaux gisements. Selon une étude de lU.S. Geological

Survey, lensemble de lArctique contiendrait le quart des ressources énergétiques

non encore découvertes de la planète [ 1], une estimation reprise par la compagnie Shell. Dautres sont davis que

ce sont jusquà 50 % des réserves non découvertes dhydrocarbures qui pourraient

se trouver au nord du 60e parallèle [ 2].

Les efforts dexploitation

des ressources arctiques ne sont pas récents

Le boom du pétrole en Alaska

LAlaska assurait 17 % de la production américaine de pétrole en 2005, même

si celle-ci est en baisse depuis les années 1970. 90 % du budget de lAlaska

vient des hydrocarbures.

Cest surtout dans le nord de l'État que se

trouvent les principales réserves de pétrole, à la fois sur terre et en mer,

dans les dépôts sédimentaires du plateau continental. Ces réserves très

importantes, découvertes en 1968, ont donné lieu à de nombreux scénarios pour

lacheminement du brut vers les marchés américain et internationaux. Lun de

ceux-ci consistait à tester la faisabilité du transport par pétrolier à coque

renforcée à lannée longue : cest lépisode du Manhattan, ce navire qui a

suscité une vive controverse politique avec le Canada en empruntant le Passage

du Nord-ouest en 1969 puis en

Figure 1 : Le pétrolier Manhattan dans le Passage

du Nord-ouest en septembre 1969, escorté par le brise-glace canadien John A.

Macdonald. En arrière-plan, le brise-glace américain Northwind. Noter limportance des quantités de glace à cette

époque, par rapport aux concentrations actuelles à la même saison... (Miko Niini, « Ympärivuotisen sisävesiliikenteen

kehittämismahdollisuudet », séminaire organisé par Aker Finnyards, 10

novembre 2005) Des

efforts réels mais longtemps marginaux au Canada

Au Canada, lexploration minière, pétrolière et

gazière débuta en 1920 par le forage du puits de pétrole de Norman Wells dans

les Territoires du Nord-Ouest, plus précisément sur la rive nord du fleuve

Mackenzie [ 3]. Cependant, malgré lextension importante du territoire nordique du Canada,

les efforts dexploration et de développement des régions arctiques et subarctiques

nont aucune commune mesure avec la politique de développement des ressources

de Sibérie menée en Union soviétique, sous un régime économique différent

il est vrai. Dans léconomie de marché nord-américaine,

les conditions dextraction et dacheminement de ces ressources restreignaient

considérablement les profits potentiels, ce qui rendait peu attractifs les

gisements; une telle contrainte pesait moins, dans le contexte de léconomie

planifiée de lURSS, sur les décisions économiques de mise en valeur de lArctique

soviétique.

En

URSS/Russie, cest lexploitation de ces ressources naturelles qui a été le

principal moteur des efforts douverture de la Route maritime du nord à la

navigation dété comme dhiver, mais aussi de la construction de villes ex-nihilo pour lextraction des minerais. Lexploitation et lacheminement de ces

ressources est ainsi à lorigine de la présence de nombreuses agglomérations de

taille conséquente, comme Mourmansk (361 000 hab.), Vorkouta (86 000 h),

Norilsk (175 000 hab.), Igarka (7 700 h), et de ports importants -

Mourmansk, Dudinka (25 000 h), Dickson (1 200 h), Khatanga

(3 000 h), Tiksi (2 500 h) - alors quil ny a aucune ville majeure

aussi nordique en Amérique du Nord : Iqaluit (au Nunavut, 6 500 h),

Anchorage (261 000 h) et Fairbanks (31 000 h) en Alaska, sont au sud

du cercle arctique.

Demeurée réelle mais limitée, lexploration

pétrolière canadienne fut accélérée suite à la découverte de gisements de

pétrole dans lAlaska voisine (1968) et aux deux chocs pétroliers de 1973

et 1979. À cet égard, le gouvernement canadien adopta le Programme énergétique

national avec de nombreux incitatifs financiers afin de favoriser lexploration

des ressources naturelles dans lArctique canadien. Cette campagne dexploration

aboutit à la découverte de dépôts sédimentaires importants dans la mer de

Beaufort et dans le bassin de Sverdrup, au nord-est de la mer de Beaufort

et dans le prolongement des couches pétrolifères du delta du Mackenzie. Des

gisements dhydrocarbures sont exploités dans la mer de Beaufort depuis 1986.

Lexploration plus intense de larchipel arctique, malgré les conditions climatiques

défavorables, a également abouti à la mise en exploitation du gisement de

Bent Horn (île Cameron), exploité par la compagnie Panarctic. Ce site fut

exploité de 1985 à 1997 [ 4]. Bien que modeste, ce projet est intéressant à légard du développement

du transport maritime des ressources pétrolières dans lArctique. En 1985,

un premier chargement de

Le plomb, le zinc et largent de la

mine de Nanisivik, située sur lîle de Baffin, furent également transportés

par voie maritime. La société débuta lexploitation en 1976. Le transport

de ces minéraux était effectué par navire vers lEurope ou le port de Québec.

Cependant, en 2002, la mine fut fermée étant donné lépuisement du minerai

et la faiblesse des prix mondiaux [ 7].

Figure 2 : Mine de Nanisivik, 1976-2002 (www.miningnorth.com/docs/Mining_Past_and_Future.pdf)

Figure 3: Mine de Nanisivik : terminal

maritime (Victor M Santos-Pedro (Transport

Figure 4 : Exploitation et exploitation minière

dans l'Arctique canadien (sources multiples compilées par lauteur,

dont Ministère des Ressources naturelles du Canada; Greenland Bureau of

Minerals and Petroleum; Petroleum News; Gouvernement du Nunavut; Gouvernement

des Territoires du Nord-ouest.) Du plomb et du zinc ont été extraits

à partir de 1981 de la mine Polaris, située sur lîle Petite Cornwallis. Les

minerais étaient concentrés et stockés dans une usine à barge, puis expédiés

chaque année par navire durant les mois navigables vers lEurope ou le port

de Québec. En 2002, la mine fut également fermée du fait de lépuisement relatif

du minerai, comme à Nanisivik [ 8], et de la baisse des cours des matières

premières de lépoque.

Figure 5 : Mine de Polaris (1980-2002) (http://www.miningnorth.com/docs/Mining_Past_and_Future.pdf)

Figure 6 : Mine de Polaris (http://shl.stanford.edu:3455/SouthPole/842) Lexploration et lexploitation des sites

miniers de lArctique canadien dépendaient directement des cours des matières

premières sur les marchés mondiaux. Cette contrainte majeure explique en bonne

part la modestie de lexploitation et de lexploration dans cette vaste région,

qui représente, au nord du 60e parallèle, près de 40% du territoire

canadien. Les coûts élevés de lexploration, des salaires élevés pour attirer

la main doeuvre dans des endroits aussi isolés, puis de lextraction et de

lacheminement minent la rentabilité de tels investissements. Circuler en hiver

est aisé sur le sol gelé (construction de routes dhiver), mais le dégel est

toujours le cauchemar des logisticiens des mines. Construire des routes dans

ces régions récemment dégagées des glaces de la dernière glaciation est

difficile du fait de labsence de gravier et de terre : le roc est à nu.

La brièveté de la saison navigable rendait aussi difficile lacheminement vers

les marchés, et construire un port est une entreprise coûteuse. A ceci sajoute

le coût des mesures de protection environnementale quimposent désormais les

gouvernements des Territoires du Nord-ouest et du Nunavut : les compagnies

minières doivent cesser les opérations pendant le passage des troupeaux de

caribous à proximité des mines; doivent se soumettre à des études dimpact

sévères, et doivent déposer à lavance, dans un compte bancaire verrouillé, le

montant correspondant au coût de la dépollution du site lorsque lexploitation

sera terminée.

Une relance récente de lexploration minière et

pétrolière arctique

Un contexte radicalement

différent

A

partir de 2000 environ, deux éléments majeurs viennent bouleverser ce tableau

de lexploitation des ressources arctiques, en Amérique du Nord mais aussi en

Europe et en Sibérie. La fonte de la banquise Tout

dabord, avec le réchauffement climatique et le retrait constaté de la banquise

estivale, il est possible denvisager une saison navigable nettement plus

longue quautrefois. Ainsi, le port de Churchill, dans la

baie dHudson, a-t-il vu sa saison navigable passer de six semaines à près

de trois mois en quelques années. À lorigine, dans les années 1920, Churchill,

dans le nord du Manitoba, avait été construit pour faciliter le transport

céréalier vers lEurope. Déficitaire, le gouvernement sen est débarrassé

en le vendant à un opérateur privé, OmniTRAX, qui la modernisé en 1997. Avec

le réchauffement climatique, de nouvelles possibilités de transport maritime

de ressources naturelles peuvent être envisagées. En effet, ce port, construit

en eaux profondes, permet un accès direct à locéan, doù la possibilité daccroître

lexportation vers les marchés européens. De plus, un lien ferroviaire permet

de relier le port avec le reste de lAmérique. La possibilité de doter le

port de portiques à conteneurs dès 2008 est également envisagée. Une autre

idée serait de relier le port de Mourmansk, dans le nord-ouest de la Russie,

au port de Churchill afin de créer une autoroute arctique entre la Russie

et le Canada [ 9]. Lallongement de la saison de navigabilité

des eaux arctiques est à lorigine de tous les scénarios douverture du Passage

du Nord-ouest comme de la Route maritime du Nord : il permettrait une

rentabilité accrue de la construction de ports destinés à desservir des mines

dans la région, y compris des gisements situés loin à lintérieur des terres

et donc dépendant de la construction de routes terrestres. Le projet de port

de Bathurst Inlet, à cet égard, témoigne de lintérêt du secteur minier pour

de tels investissements.

Figure 7 : Site du projet de port de

Bathurst Inlet, destiné à desservir des exploitations minières potentielles. (www.nunalogistics.com/projects/clients/bathurst/index.html) La hausse du cours des matières

premières Cette fonte de la banquise estivale

se produit, qui plus est, dans un contexte de décollage économique accéléré

des économies émergentes comme la Chine, le Brésil et lInde, qui achètent

une part croissante des hydrocarbures et des matières premières sur les marchés

mondiaux. Face à la capacité réduite daccroître la production, voire au début

du déclin de celle-ci dans le cas du pétrole plusieurs analystes parlent

de limminence du pic pétrolier, ou début du déclin de la production mondiale

[ 10] laccroissement rapide des importations

de ces matières premières a provoqué mécaniquement une hausse marquée du cours

boursier de celles-ci, comme en témoignent les deux graphiques ci-dessous :

Figure 8 : Cours boursier de quelques matières

premières : or, pétrole, cuivre, zinc. Q3 2003 Q1 2006. (www.sirchartsalot.com/article.php?id=16) Entre le 3e trimestre

2003 et le 1er trimestre 2006, les cours du zinc avaient été

multipliés par 2,67 ; de lor, par 1,64 ; du cuivre, par 3,36. Sur la période

de 5 ans du 8 juin 2002 au 8 juin 2007, lindex composite GFMS des métaux

de base avait augmenté de 330,9 % :

Figure 9 : Évolution de lindice composite GFMS du

cours des métaux de base, juin 2002-juin 2007. (GFMS, consultants en métaux précieux.) Lappréciation

marquée du cours des matières premières, pétrole certes, mais aussi or et

métaux de base, accroît considérablement la rentabilité potentielle de

lexploration minière pour des sites dans lArctique qui était, de plus, en

train de voir fondre la banquise. Cest donc à une frénésie dexploration que

lon a assisté, avec lannonce de la découverte et de la mise en exploitation

de nombreux nouveaux gisements. Une nouvelle expansion des activités

minières dans lArctique nord-américain

Les gisements connus dhydrocarbures de lArctique

canadien se trouvent principalement dans la mer de Beaufort et le delta du

Mackenzie. 53 découvertes importantes sont recensées et représentent 1,4 milliard

de barils de pétrole et 358 milliards de m³ de gaz naturel. Plusieurs sociétés

manifestent leur intérêt dexplorer et dexploiter ces champs pétroliers et

gaziers. De même, dimportantes ressources gazières ont été découvertes dans

les îles de louest de larchipel arctique, dans le bassin de Sverdrup, à

Drake Point et à Hecla, mais à lheure actuelle, la mise en valeur classique

de ces ressources nest pas encore envisagée en raison de leur éloignement

[ 11].

Ainsi, la relance de lexploitation

des hydrocarbures dans lArctique constitue un argument de poids pour le projet

gazier Mackenzie, une proposition conjointe de Shell Canada, Conoco Phillips

Canada, Exxon Mobil, Imperial Oil Resources Ventures et lAboriginal Pipeline

Group. Le projet de construction dun gazoduc de

Figure 10. Tracé du projet du gazoduc du delta du

Mackenzie (Mackenzie Gas Projet, www.mackenziegasproject.com/theProject/index.html) Ce projet est toujours à létude par

lOffice national de lénergie quant à ses impacts sur les collectivités locales

et à sa faisabilité [ 13]. La construction de ce gazoduc na pas

encore été entamée. Cependant, dans loptique où ce projet se réalise, ce

gazoduc contribuerait certainement à ouvrir lArctique de lOuest aux investisseurs

attirés par lexploration et lexploitation des hydrocarbures, dabord dans

les Territoires du Nord-Ouest, puis dans les zones extra côtières arctiques.

En particulier, plusieurs compagnies pétrolières envisagent une exploration

plus intense des gisements potentiels dans le bassin de Sverdrup et en mer

de Beaufort dans ce dernier cas, il faudra que le Canada et les États-Unis

règlent leur litige sur le tracé de la frontière maritime.

Dans lArctique de lEst, le Groenland

a accéléré lexploration pétrolière sur sa côte occidentale. Des essais en

1976, 1977 et 1990 sétaient révélés négatifs, mais la demande et la stabilité

de prix élevés ont encouragé le gouvernement autonome à relancer lexploration

en juillet 2002; quatre vagues de vente des concessions nouvelles ont eu lieu

depuis.

Figure 11: Essais de navigation dhiver du cargo MV

Arctic en baie dAnaktalak (Labrador), février 2005 (Voiseys Bay Nickel Company, www.vbnc.com/PhotosVoiseysBay.asp) Des explorations minières majeures

sont en cours à travers lensemble du territoire arctique. Lexploration

diamantifère sest intensifiée au cours des dernières années et cible

principalement le nord-ouest de lîle de Baffin et la presquîle de Melville,

mais les sociétés De Beers et Stornoway en recherchent désormais également dans

lExtrême Arctique. Près des localités de Rankin Inlet et de Chesterfield

Inlet, des filons diamantifères ont été mis à jour. Quant à la région de

Kitikmeot, soit les parties continentales ouest et nord du Nunavut, les îles

Victoria, Prince-de-Galles, du Roi-Guillaume et de Somerset, les sociétés

minières explorent des filons diamantifères et aurifères. À Jéricho, une

nouvelle mine de diamants a été mise en activité en août 2006. Le Canada est

devenu en moins de 10 ans le 3e producteur mondial de diamants

depuis la mise en exploitation des gisements boréaux dEkati et de Diavik

(Territoires du Nord-ouest) en 1998. Lexploration vise également divers

autres minéraux tels que lor, largent, luranium (les gisements subarctiques

canadiens en font le 1er producteur mondial), le fer, le cobalt, les

saphirs et le charbon. Des gisements aurifères au nord du lac Baker (Nunavut)

seront exploités au cours des prochaines années. À Ferguson Lake (centre du

Nunavut), du nickel et du cuivre ont été découverts dans des gisements

prometteurs.

Le site très riche de Darnley Bay

(cuivre-nickel) devrait entrer en exploitation en 2008 ou 2009; celle-ci aussi

suppose la construction dun terminal maritime.

Sur lîle de Baffin, des gisements

de fer, dor, de saphirs ont été mis à jour. La mine de fer de Mary River doit

commencer ses activités à lété 2008 avec transport par navire à coque

renforcée, au port en construction de Milne Inlet.

Dans le district de Kivalliq qui

comprend lest du Nunavut, lîle de Southampton et plusieurs petites îles, la

prospection vise à découvrir des gisements dor, de diamants, de nickel, de

cuivre, de platine et duranium.

Bref,

longtemps pratiquées à une intensité réduite, lexploration et lexploitation

des ressources naturelles en Amérique du Nord se retrouvent sous loeil des

grandes entreprises du secteur. Si ces projets se développent comme le laissent

entendre les rapports des entreprises, cest un important trafic de desserte

des mines qui devrait se développer dans larchipel arctique et autour du

Groenland.

Sibérie : une frénésie de projets liés aux

hydrocarbures

Des réserves dhydrocarbures considérables et une active mobilisation pour les exploiter

Figure 12 : Part des réserves dhydrocarbures (gaz et

pétrole) dans lArctique. Ces réserves représenteraient 24% des réserves à

découvrir, soit 51 milliards de tonnes équivalent pétrole. Nordland : nord de

la Norvège. Réserve méthodologique importante : les bassins sédimentaires de

larchipel arctique canadien nont pas été évalués dans cette recherche de

lUSGS. (U.S. Geological Survey World Petroleum Assessment

2000, USGS, Washington, DC et Assessment Update, 2006, http://energy.cr.usgs.gov/oilgas/wep/assessment_updates.html;

graphique produit dans Oil and Gas, Oceans Futures, Oslo, Focus North, 5,

2006.) Des réserves de lordre de 10 000 milliards m³ de gaz et de 4,5 milliards de tonnes de pétrole ont été découvertes dans la seule péninsule de Yamal et dans la région de lembouchure de lOb. Les réserves probables de pétrole en mer de Petchora, selon Gazprom et Norsk Hydro, étaient évaluées en 1999 entre 275 à 400 Mt [ 16]. Lensemble du gisement de Timan-Petchora contiendrait 9 milliards de barils (2005) [ 17]. Un gisement en Yakoutie a commencé dêtre exploité en 2001, et son pétrole est livré par la Route maritime du Nord via le port de Tiksi [ 18]. Les gisements sibériens et de lOural représenteraient, selon les autorités russes, environ 60% des réserves russes de pétrole et 40% des réserves de gaz; dans ces réserves, le plateau continental russe des mers de Barents et de Petchora représente 5% des réserves de pétrole et 19% des réserves de gaz [ 19]. On comprend les investissements majeurs consentis par les compagnies pétrolières russes dans la région depuis 1999. Ces prespectives confortent la position de la Russie comme 1er producteur mondial de gaz et 2e de pétrole. Les techniques soviétiques dextraction induisaient

un taux de récupération assez faible, et les réserves ont donc pu être nettement

augmentées avec lintroduction de technologies plus modernes, suite à la disparition

de lURSS en

Comme pour la mer de Beaufort, entre Canada et États-Unis,

un litige frontalier oppose la Russie et la Norvège : dans les deux cas,

le litige est ancien, mais la perspective de voir dimportants gisements dhydrocarbures

découverts souligne la nécessité de préciser le tracé exact de la limite des

zones économiques exclusives respectives. La Norvège espère ainsi débuter

la production de son gisement Snøhvit (160 milliards m³ de gaz) en mer de Barents,

et accélérer lexploration dans les bassins sédimentaires adjacents. Près de 8,8 milliards $ ont déjà été investis dans ce projet qui devrait

débuter en 2007. Le 8 juin 2007,

un accord préliminaire a été signé entre les deux pays pour la définition

du tracé de la frontière maritime [ 21].

Figure 13 : Gisements dhydorcarbures et bathymétrie de locéan Arctique (Lasserre, Frédéric. « Les détroits arctiques canadiens et russes. Souveraineté et développement de nouvelles routes maritimes », Cahiers de Géographie du Québec, vol. 48, nº135, 2004, pp.397-425 ; Barents Observer, www.barentsobserver.com.)

Figure 14 :. Localisation du gisement de gaz de Snøhvit (Norvège, mer de Barents) (Statoil, www.statoil.com)

Figure 15 : Gisements dhydrocarbures en mer de Barents et en mer de Petchora, et zone disputée entre Russie et Norvège. (ARCOP, www.arcop.fi/news/varandey.jpg) Lintérêt pour ces ressources naturelles

est grandissant, mais se pose la question de leur transport. Si le gisement

de gaz de Shtokman doit être desservi par un gazoduc jusquà la presquîle

de Kola, en revanche, le de pétrole des mers de Barents et de Petchora, de

même que le gaz norvégiens, seront transportés par navires à coque renforcée,

soit directement vers les marchés de destination, soit jusquà Mourmansk pour

y être chargé sur des superpétroliers [ 22]. Les chantiers navals Aker Finnyards

voient leur carnet de commande exploser pour des méthaniers ou des pétroliers

à coque renforcée, destinés aux marchés du transport des hydrocarbures dans

lArctique, en mer Baltique (autre fenêtre dexportation des hydrocarbures

russes) et en mer dOkhotsk, autour des importants gisements de Sakhaline.

Une nouvelle technologie norvégienne de transport du gaz naturel liquéfié

permet denvisager un transport maritime accru pour les importants gisements

des parties norvégienne et russe de la mer de Barents, en litige entre les

deux pays [ 23]. La querelle des

plateaux continentaux

Indice certain de la valeur

quaccordent désormais les pays riverains de locéan Arctique à lexploration

minière, surtout pour les hydrocarbures, la plupart dentre eux ont récemment

ratifié la Convention de Montego Bay sur le Droit de la mer de 1982. Celle-ci

prévoit que chaque pays qui ratifie le traité international dispose de 10 ans

pour faire linventaire de la géologie du plateau continental autour de ses

côtes, puis déposer une revendication au titre de larticle 76 de la

Convention, qui prévoit que lÉtat riverain peut revendiquer la souveraineté

économique sur les gisements des fonds marins, au-delà de la limite des 200

miles marins de la Zone économique exclusive. Que les divers pays revendiquent, à

terme, un plateau continental très étendu nest pas le principal : cest

la convergence du mouvement de ratification actuel quil faut souligner, et qui

souligne bien lurgence, pour les pays de lArctique, de faire linventaire des

ressources existantes afin de les valoriser et de les partager. Même aux

États-Unis, où la position politique traditionnelle était de ne pas ratifier la

Convention, considérée par Washington comme contraire à ses intérêts car

restreignant la liberté de navigation des États-Unis, le président Bush fait

pression sur le Sénat pour obtenir la ratification du traité afin que les

États-Unis puissent revendiquer une partie du plateau continental

arctique : la compagnie pétrolière BP Amoco est en train de finaliser

lexploration du gisement pétrolier prometteur Northstar, en mer de Beaufort.

Figure 16 : Chronologie de la ratification de la convention du Droit de

la mer - États riverains de locéan Arctique (Victor M Santos-Pedro (Transport Ceci dit, lessentiel des bassins

sédimentaires, où se trouvent les gisements potentiels dhydrocarbures, se

trouvent en deçà des limites des 200 miles marins : la course à

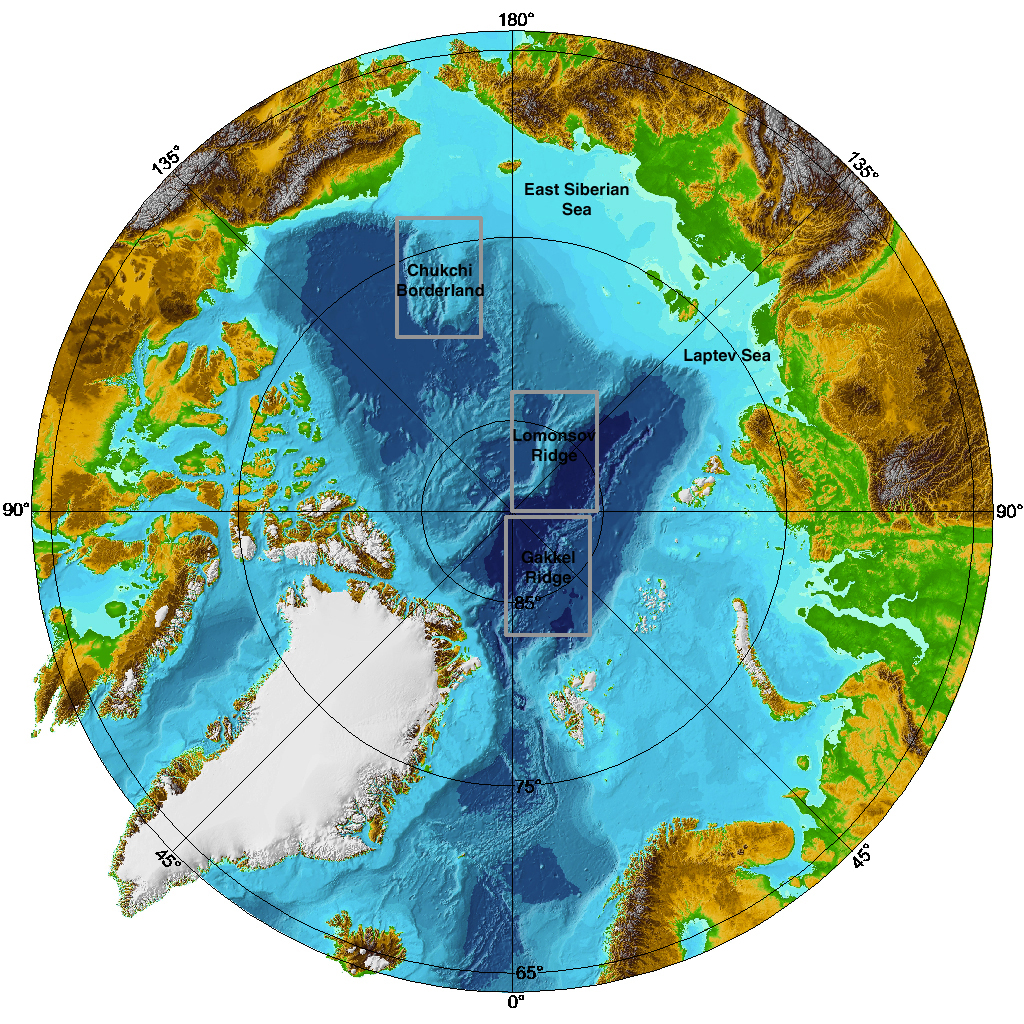

lextension des plateaux continentaux nest peut-être pas pertinente dun point

de vue des ressources, sauf peut-être pour la dorsale Lomonosov, qui

prolongerait peut-être la croûte du Groenland dans locéan Arctique.

Figure 17 :. Carte

des bassins sédimentaires connus en 1997 : tous se trouvent en deçà des

(Ressources naturelles

Canada, cité par Victor M Santos-Pedro, 2004, op.cit.)

Figure 18 : La

dorsale Lomonosov (National Geophysical Data Center, www.ngdc.noaa.gov/mgg/image/ibca_gebco_comp_cover.jpg) Lempressement actuel des pays riverains de locéan Arctique à cartographier

les fonds marins, outre la découverte, possible mais peu probable, de bassins

sédimentaires encore inconnus, réside sans doute dans le principe de précaution

se réserver des espaces les plus vastes possibles au cas où des ressources

y seraienmt découvertes et dans la présence des gisements dhydrates de

gaz [ 25], ces combinaisons de glace et de méthane, surtout déposés au fond de

locéan sous grande pression. La plupart de ces gisements se trouveraient

au-delà de la limite des

Figure 19 : Localisation présumé des principaux champs dhydrates de gaz de locéan Arctique. Source : Ressources naturelles Canada, cité par Victor M

Santos-Pedro, 2004, op.cit. Ces gisements constituent des réserves dénergie très importantes, même si on ne connaît pas encore de technique rentable pour les exploiter. De plus, ces gisements constituent un danger potentiel majeur pour léquilibre climatique : en effet, les hydrates de gaz ou clathrates, sont stables à très basse température et sous forte pression; si la température monte, ils sont tendance à se désagréger, et le méthane se libère -or le méthane est un puissant gaz à effet de serre... Des gisements abondants

de métaux, de minéraux, de charbon...

Du nickel, du charbon, du cuivre et du fer sont extraits de mines de la péninsule de Kola. Le très important gisement de nickel, cuivre et palladium de Norilsk (qui a suscité le développement de cette ville industrielle de 175 000 hab.) a été mis en valeur dès 1935 à laide de prisonniers politiques... En 2003, selon les chiffres donnés par la société Norilsk Nickel, 13,1 Mt de minerai ont été extraites dans le district minier de la péninsule de Taïmyr. Avec 222 Mt de minerai à 2,21 % nickel et 4,12 % cuivre, les réserves minières de Norilsk sont impressionnantes (environ 10 fois les réserves de la mine de Voiseys Bay au Canada, hors platinoïdes !) dautant plus que les 2/3 de ces réserves sont constituées de minerai à forte teneur, où le nickel est autour de 3 % [ 26]. Quant aux diamants, ils proviennent de la

vallée de la Lena. Lor, létain, la houille et le tungstène constituent les

autres principaux minéraux que lon retrouve dans les régions arctiques de la

Russie. Bien que certains de ces gisements se situent à lintérieur du

continent, cest par voie maritime ou fluvio-maritime que lexpédition des

ressources est effectuée principalement, en raison de labsence de route

terrestre ou de voie ferrée.

Au Spitzberg, une des principales

îles de larchipel du Svalbard, le charbon, découvert à la fin du XIXe siècle,

est exploité depuis 1916. Aujourdhui, seules des compagnies russes et

norvégiennes y sont encore actives.

Lactivité minière est présente au

Groenland depuis le début du XXe siècle, avec lexploitation des gisements

de cryolite, un minéral entrant dans la fabrication de laluminium. A partir

de 1953, la première mine de plomb-zinc a été ouverte. Le Groenland produit

du plomb, du zinc, du fer, du charbon, de lor, du platine, de luranium et

du molybdène, qui sont exportés par navire. Cependant, lactivité minière

y est moins dynamique que durant la décennie 1990. Après un creux enregistré

en 2001 et 2002, un observe une reprise de lactivité : il reste à voir

si cette croissance se poursuivra comme dans le reste de lArctique, ce que

les changements climatiques comme les aspects économiques devraient favoriser.

Ainsi, la mine de plomb et de zinc Black Angel, ouverte en 1973 et fermée

en 1990 pour cause de faible rentabilité malgré la forte teneur du minerai

résiduel, sera rouverte en 2008. Les dirigeants de la compagnie propriétaire,

Angus & Ross, estiment que le potentiel minier du Groenland est largement

sous-évalué [ 27].

Figure 20 : Exploitation minière dans lArctique

de lEst (compilation des auteurs

de multiples sources, dont Caroline Rivard, « Exploitation

des ressources naturelles arctiques et transport maritime: Conjoncture actuelle », Actes du colloque Changements climatiques et ouverture de l'Arctique:

quels impacts stratégiques pour le Canada?, Université Laval, 17 novembre 2006.)

Figure 21

:Activités dexploration minière au Groenland 1996-2007 Gouvernement du Groenland, Bureau of

Minerals and Petroleum, « List of Mineral and

Petroleum Licences in Greenland », www.bmp.gl/minerals/list_of_licences.pdf,

1er juin 2007, consulté le 12 juin 2007. Conclusion

Cest à une frénésie de projets

dexploration que lon assiste dans les secteurs minier et pétrolier dans les

régions arctiques. En Sibérie, il sagit de confirmer le rôle de premier

producteur mondial de gaz de la Russie, de poursuivre lexploitation de gisements

majeurs de nickel, de cuivre, de diamants, mais aussi de poursuivre

lexploration en Sibérie orientale et sur le plateau continental russe de

locéan Arctique. Au Groenland comme dans larchipel arctique canadien, des

gisements sont connus, parfois depuis plusieurs décennies, mais lampleur des

richesses du sous-sol est probablement sous-estimé du fait de la faiblesse des

efforts de prospection menés jusquà présent : les conditions polaires ne

permettaient pas de rentabiliser des exploitations potentielles que les

compagnies minières ne cherchaient dès lors pas à confirmer.

Lexploitation des ressources

minières de lArctique, à elle seule, va probablement induire un accroissement

du trafic maritime au cours des cinquante prochaines années si les tendances du

réchauffement climatique se maintiennent. En effet, devant les projets des

compagnies minières et pétrolières, les sociétés de navigation envisagent

daccélérer la construction de navires pouvant assurer le transport des

ressources naturelles, puisque les coûts de transport et de construction

pourront être rentabilisés face à une demande en expansion et à lenvol des

cours des matières premières.

[1]U.S. Geological Survey World Petroleum Assessment 2000, USGS, Washington, DC. Réserve méthodologique

importante : les bassins sédimentaires de larchipel arctique canadien nont

pas été évalués dans cette recherche de lUSGS.

[2] Matthew Carnaghan et Allison Goody,

« La souveraineté du Canada dans lArctique », Bibliothèque du

Parlement, 26 janvier 2006, Ottawa, [en ligne] www.parl.gc.ca/information/library/PBRpubs/prb0561-f.htm

(Page consultée le 15 novembre 2006).

[3] Ministère des Affaires Indiennes et

du Nord du Canada, « Le pétrole et le gaz du Nord canadien. Des terres

à explorer aux confins du Canada », 24 janvier 2006, [en ligne] www.ainc-inac.gc.ca/ps/ecd/env/nor_f.html

(Page consultée le 15 novembre 2006).

[4] Victor M. Santos-Pedro, « Foreign

Commercial and State Interests in the Arctic Ocean and the Canadian Arctic »,

Arctic Sovereignty Workshop, 8-9 novembre 2004, Ottawa.

[5] W.W. Nassichuk, « Forty Years

of Northern Non-Renewable Natural Resource Development », dans William

C. Wonders, Canadas changing North,

Mc Gill Queens University Press, Montréal, 2003, p.229.

[6] Ministère des Affaires Indiennes et

du Nord du Canada, « Pétrole et gaz du Nord. Rapport annuel 1997 »,

[en ligne] www.ainc-inac.ca/oil/Pdf/report97_f.PDF (Page consultée le 15 novembre 2006).

[7] Ministère des Ressources Naturelles

du Canada, « Ouvertures, fermetures, augmentations de la capacité,

prolongations de la durée de vie et nouveaux aménagements des mines au Canada »,

[en ligne] www.rncan-nrcan.gc.ca/smm/cmy/contenu/2002/06.pdf (Page consultée le 15 novembre 2006).

[8] Teckcominco, « A Farewell to

Polaris », Orbit Magazine, Summer/Fall 2002, [en ligne], www.teckcominco.com/articles/operations/po-farewell-nov02.pdf (Page consultée le 15 novembre 2006).

[9] Daniel Chrétien, « Ce petit port

redessinera-t-il le continent? », LActualité, 1er avril 2006,

[en ligne] www.lactualite.com/article.jsp?content=20060302_134457_1400 (Page consultée le 15 novembre 2006).

[10] Colin Campbell, ancien géologue auprès de

plusieurs compagnies pétrolières, et actuellement président du Oil Depletion

Analysis Centre (Centre danalyse de lÉpuisement du Pétrole, Londres),

estime que le pic est déjà passé en 2005 pour le pétrole conventionnel.

Si on tient compte des réserves non-conventionnelles (sables bitumineux

de lAlberta, par exemple; gisements de grande profondeur; réserves arctiques...),

le pic pourrait venir dès 2011 au rythme actuel de consommation. The

Independent (Londres), 14 juin 2007.

[11] Ministère des Affaires Indiennes et

du Nord du Canada, 2006, op. cit.

note 3.

[12] Office National de lÉnergie, « LOffice

national de lénergie reçoit des demandes concernant le projet gazier Mackenzie »,

Communiqué, 8 octobre 2004, [en ligne] www.neb.gc.ca/newsroom/releases/nr2004/nr0418_f.htm

(Page consultée le 15 novembre 2006).

[13] Office National de lÉnergie, « LOffice

national de lénergie tiendra une audience concernant le projet gazier Mackenzie

à compter du 25 janvier 2006 », Communiqué, 20 décembre 2005, [en ligne]

www.neb.gc.ca/newsroom/releases/nr2005/nr0530_f.htm

(Page consultée le 15 novembre 2006).

[14] Falconbridge, « Raglan. Nos activités.

Nickel. Exploitations », [en ligne] www.falconbridge.com/french/our_business/nickel/operations/raglan.htm

(Page consultée le 15 novembre 2006).

[15] Eric Franckx, Maritime Claims in the

[16] Claes Lykke Ragner, Northern Sea Route Cargo Flows and Infrastructure Present State and

Future Potential, FNI Report 13, Fridjof Nansen Institute, Oslo, 2000,

pp.48-51.

[17] West Siberian Resources Ltd, www.westsiberian.com/index.php?p=operations&s=timano_pechora&afw_lang=en, c. le 14 juin 2007. [18] Правда, Moscou, 11 septembre 2001; Frédéric

Lasserre, « Les détroits arctiques canadiens et russes. Souveraineté

et développement de nouvelles routes maritimes », Cahiers de géographie

du Québec, Vol. 48 No. 135, décembre 2004.

[19]

Oil and Gas, Oceans Futures, Oslo, Focus North, 5, 2006, p.2.

[20]

Régions pétrolières en Russie et Asie centrale »,

Wikipédia, 2 juin 2007.

[21]

Barents Observer, 11 juin 2007 ; Moscow Times, 12 juin 2007,

www.moscowtimes.ru/stories/2007/06/09/047.html.

[22]

Oil and Gas, Oceans Futures, Oslo, Focus North, 5, 2006, p.4.

[23] Guillaume Martin De Clausonne, « LArctique

comme zone stratégique: les évolutions géopolitiques et les enjeux »,

mémoire, Collège Interarmées de Défense, mars 2006, [en ligne] www.cedoc.defense.gouv.fr/IMG/pdf/GEOPOLITIQUE_ARCTIQUE_1_.pdf (Page consultée le

15 novembre 2006).

[24]

LONU a accordé un délai supplémentaire

aux pays ayant ratifié la convention avant 2000.

[25] Les hydrates

de gaz, aussi appelés clathrates, sont des solides cristallins gelés composés

de molécules de gaz enveloppées de molécules deau. La forme dhydrate de

gaz la plus courante est lhydrate de méthane, les autres molécules de gaz

incluant léthane, le propane, le butane, liso-butane, le pentane, lazote,

le dioxyde de carbone et le sulfure dhydrogène.

[26]

N. Stojolan, Norilsk : la société chiffre ses productions et ses réserves

de nickel et de cuivre dans son rapport annuel

[27]

Reuters, 22 mai 2007.

Gérard Jugie © 2007- Le Cercle Polaire - Tous droits réservés |

{kind=link}

{kind=link}